医药行业是我国国民经济的重要组成部分,是传统产业和现代产业相结合,一、二、三产业为一体的产业。其主要门类包括:化学原料药及制剂、生物制品、中药材、中药饮片、中成药、抗生素等。

生物药又称之为大分子药,生物制品主要分为治疗性生物药物和预防性生物药物。预防性生物药物主要指疫苗。治疗性生物药物主要包括单克隆抗体、酶、干扰素、细胞因子和胰岛素等。

传统的化学药品是小分子药物,通常按治疗用途和药理作用分类,约有30个大类,如抗感染药、抗寄生虫病药、解热镇痛药、药、心血管系统用药、激素类和计划生育用药等。从化药的生产工艺上来讲,分为两部分:原料药和化学制剂。

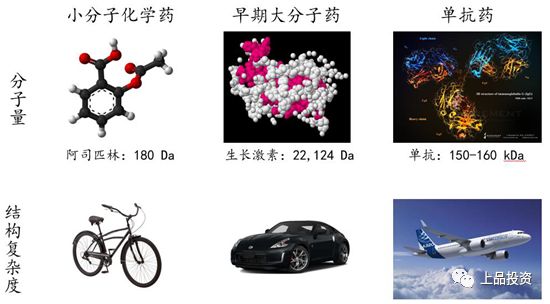

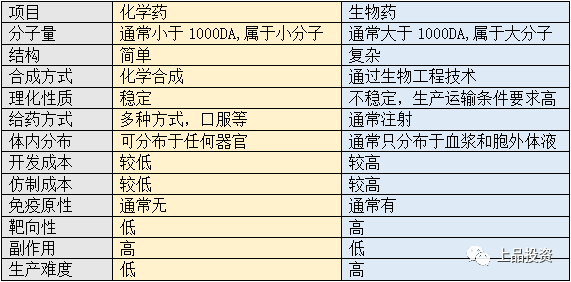

生物大分子药与传统化学药相比杏彩体育官网登录,最显著的是它们的分子量差别较大:传统化学药大都为小分子,通常分子量1000Da(道尔顿,原子质量单位),如经典小分子药物阿司匹林的分子量为180Da;而生物药大多为蛋白质,其分子量巨大,通常5000Da,蛋白质空间结构复杂,以单抗药物为例,其分子量已经达到了150-160kDa,就犹如自行车与飞机复杂性的量级差别。下图为小分子及大分子药之间分子量和结构复杂度上的对比图:

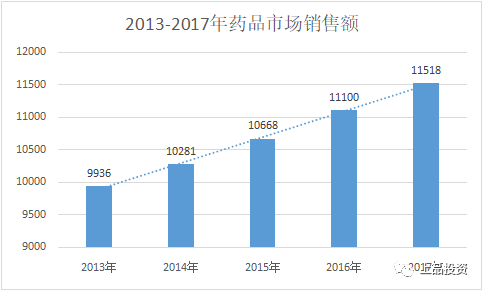

医药行业为发展较为成熟的行业,其刚需的特性也代表着行业抗周期性较强。根据IMS数据显示,2013年以来,全球药品市场的销售额呈现逐年稳步增长态势,2013-2017年复合增长率达4%。全球药品市场销售额由2013年的9936亿美元上升至2017年达到11518亿美元,较上年同比增长3.76%。未来,随着人口老龄化所带来的慢性病爆发等问题,将预示着全球药品市场仍然将呈现上升式的波动状态。

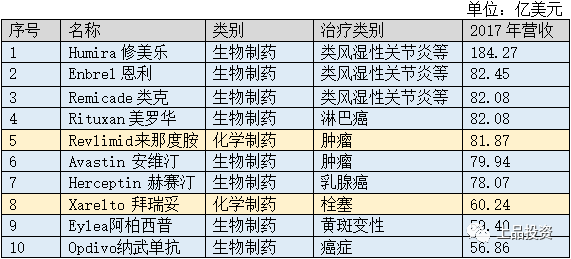

站在全球医药市场的角度而言,市场对于生物大分子药的认可度较高。在2017年全球TOP10畅销药物中,生物大分子药占据8个席位,可见下图:

在上表中,8个生物大分子药其中7个是单抗类药物,单抗销售额占前十大药物的73.5%。抗体药物是新一代主流的“王牌”生物药,其重要性在于其针对相应抗原具有高特异性和高亲和力的特性,使得其在疾病的诊断和治疗中显示出其他类型药物无可比拟的优势。抗体药家族成员众多,但最主要是单克隆抗体(单抗),治疗型的单抗已经占领了整个生物医药的半壁江山。目前,以单抗为主的抗体药物,主病症集中在癌症、自身免疫病和糖尿病这三个领域的治疗。根据近五年全球药物销售数据,结合抗体药物渗透率仍然很低且潜在市场巨大的实际情况,单抗销量持续增加将成为现阶段医药行业的必然趋势。

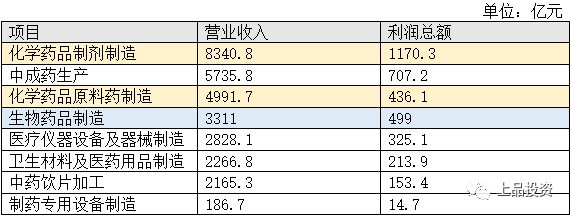

根据前瞻研究院的数据表示,2017年规模以上医药企业主营业务收入29826.0亿元(占全球约39.83%),同比增长12.2%,其细分领域的营业收入及利润的数据如下:

上表显示,我国化学药物企业营业收入的比例远远高于生物药物,主要原因为我国是全球最大的化学原料药生产国及出口国,也是全球极少数能够生产全部维生素品种的国家之一,其中部分维生素品种产量已居世界前列;但我国化学制药行业尚处于发展阶段,药企的资金实力、研发能力和生产技术与国际水平存在较大差距,因此行业主要以仿制药为主,市场竞争激烈。

在2017年中国TOP10畅销药中(不包括中药),仅两种药物为生物药物,且该等药物均为抗糖尿病单抗而非抗癌药物,代表着目前我国上市的单抗药物品类单一。由于中国的药物管理较为严格,许多已被证明对癌症的治疗效果显著的单抗药未能在中国上市,也导致了我国生物医药上市的品种相较于欧美国家存在较大的差异。

对比美国,我国在化学药物及生物药物领域的创新药品均有滞后性。在化学制药方面,行业发展较为成熟,虽然我国产量第一,但由于企业主要以仿制药为主,欠缺核心技术导致了我国与国际巨头仍然差距甚大。反观生物制药,行业本身仅30年的发展历史,我国虽总体落后美国10年,但部分技术如免疫疗法已经与国际同步。故,相比化学药物,我国生物药物的技术水平与国际更加接近,更具备追赶和弯道超车的可能。

生物药不仅分子量大,结构也比化学药更复杂,因此其研发和生产难度均高于传统化学药。此外,不同于传统化学药,生物药的仿制难度也很大,尤其是对于单抗类药物来说,仿制过程几乎相当于一次重新研发。

总体来看,生物大分子药尤其是抗体药,相比传统化学药最突出的优点就在于靶向性高、选择性好,因此疗效确切、副作用小。不过,生物大分子药相比传统化药也有一些缺点,比如膜透过性差(不易进入细胞,很难突破血脑屏障)、部分具有免疫原性等。

生物药是制药行业近年来发展最快的子行业之一,根据中国产业信息数据,全球市场规模预计将会从2016年的2020亿美元上升到2022年的3260亿美元,年复合增速8.3%。杏彩体育而我国市场规模由2012年的627亿元,增长到2016年的1527亿元,杏彩体育年复合增长率达到24.9%。Frost&Sullivan预计2016-2021年中国生物药将保持16.4%的年复合增长率,到2021年达到3269亿元的市场规模。根据CFDA报道,2010年全球生物治疗药物的销售占药品市场的16%,预计到2020年,治疗性生物药物的比重将超过1/3。

根据IMS报道,2017年抗体类药物全球销售额已达1060.7亿美元,以下为2017年生物药物中各个领域占比:

由抗体物质组成的药物就是抗体药。抗体是指机体在抗原性物质刺激下,由B细胞分化成浆细胞所产生的、可与相应抗原发生特异性结合的免疫球蛋白。通过与抗原(包括外来的和自身的)相结合,抗体可有效地清除侵入机体的外源微生物并中和它们所释放的毒素,清除某些自身抗原,以维持机体正常平衡。简而言之,就是身体自己分泌出的一种物质来消灭侵入体内的病毒等有害的物质。抗体的重要性,从诺贝尔奖上都可以发觉,前后一共有十位科学巨匠,杏彩体育7次获得诺贝尔奖。

抗体类药物靶向性强、疗效好、副作用小,是未来生物药最重要的细分市场。抗体药物尤其是新型抗体药物,俨然已是生物制药领域最热门的细分市场,随着新技术、新型抗体的不断发展,临床应用也已从肿瘤和免疫疾病拓展至心血管、胃肠道、呼吸和感染等领域,病人群体也呈现多样化趋势。

由于生物药在中国的历史较短,在欧美市场获批上市的生物大分子药相当一部分还没有在中国上市。总结而言,生物制药行业所面临的困难主要为5点因素:

2)巨额的资本投资-大型生物药物生产设施的建造成本需耗资2亿美元至7亿美元不等,类似规模的小分子药物生产设施可能仅需耗资三千万美元至1亿美元。

4)难以复制-生物药物通常具有较大而复杂的分子结构,其受生产工艺细节的影响,结构略有不同可能会导致其安全性及疗效方面存在明显差异。

5)严格的监管 -目前生物药物的批准通常涉及更为复杂的注册过程,包括对更多综合临床数据的要求。

生物药研发生产主要包括药物发现、临床前研究、临床试验和商业化生产等阶段。参照美国的流程,以下为生物医药产品从研究至批准的流程图:

故,生物药研发整个流程下来平均需要消耗9.5-15年的时间,其时间成本、人力物力的投入都是巨大的,对于参与资本来讲也是风险巨大。因此对于参与医药行业的资本专业性要求也非常高。

化学药物相对于生物药物而言,拥有更久的历史(约100多年)。化学制药行业是基础化工行业、精细化工行业的下游产业。完整的化学制药生产价值链由基础化工原料、医药中间体杏彩体育官网登录、化学原料药和化学制剂等生产环节构成,以下为我国化学药物产业链:

化学制药行业是我国医药行业中占比最大的子行业,过去十年,在医疗体系改革、人均医疗费用支出上升等因素推动下,行业呈现较快发展,但近年受医保控费、招标降价等因素影响,行业整体增速已有所放缓。目前我国已成为全球第一大原料药出口国,可生产原料药1,500种,多个药物品种产量居世界第一,如青霉素、维生素C等,抗生素、维生素、激素、解热镇痛药、氨基酸、生物碱等产品在国际医药市场上占有相当的份额;同时随着我国原料药在全球的市场份额增长,我国药企海外认证逐步加强,到2016年初我国已有1,400余种原料药获得DMF(Drug Master File)备案。

中国是化学原料药生产大国,化学原料药一直是医药出口的支柱,具有国际比较优势(劳动力成本低、自然资源丰富),化学制药加工能力位居世界第一,但是在化学制剂的研发能力方面却与欧美国家存在着较大差距。

目前国内化学制药品基本为仿制药品(在我国现有的药品批文中,仿制药品占比95%),主要原因为研发专利新药所需要投入的资金巨大且时间较久,我国一般化学制药企业在资金实力和研发能力上尚不具备原研药的开发条件。且由于知识产权保护较弱和生产技术水平较低等因素也使得企业面临较大的研发成本无法回收的风险。故,很多企业选择了以生产仿制药来减少药物研发过程中的风险因素。这一现象导致我国化学制剂企业存在了大量的重复研发,使得市场竞争激烈。我国化学制药行业盈利能力显著低于世界平均水平,我国仿制药行业平均毛利仅5-10%,而国际水平却在50%左右。更多地专注于踏实提升自主研发水平,提升原研药的开发能力,将是未来最核心的变革方向。

在改革开放前,肺结核、肝炎等传染病严重危害人民健康,抗生素、磺胺、解热药、维生素、抗结核药等是主要的明星品种。改革开放后,随着经济的发展和人民生活水平的提高,人们对药品的需求发生改变,心脑血管、抗抑郁类、抗病毒类药品等快速增长。近10 年来,人口老龄化进程加快及伴随生活方式的改变,肿瘤、糖尿病、高血压高血脂、神经系统用药、慢性肾病等慢性发病率明显提高,2003-2013年,我国居民不同年龄段的慢性病患病率相对稳定,但由于人口的老龄化,总人群的慢性病患病率增加了1倍。未来30年,中国人口步入加速老龄化的阶段。那么,中国的疾病谱变迁的路径非常清晰,即感染性疾病、消化系统疾病的发病率有望缓步下降,而恶性肿瘤、糖尿病、慢性肾病、老年神经系统疾病、精神障碍等慢性疾病的患病率将持续爆发,病人基数在一个很长的周期里都将呈现稳步增加的趋势。

随着医疗卫生人均支付能力的提升,低质量品种生存空间被压缩,一些恶性竞争的低质仿制药将被淘汰,而高质量仿制药获得重新瓜分市场份额的机会。

中国拥有14亿人口,作为一个用药需求大国,与欧美日这样的国家比起来,目前我国在生物药上的消费还相当少。欧美日以外的其他国家(包括中国在内)在生物药的销售额占全世界的比例不足7%,远远低于发达国家。其原因一方面是生物药本身价格昂贵,在国内每年每位患者在肿瘤类生物药的花费就高达20万元;另一方面是国内在需求量较大的肿瘤和免疫病相关的生物药上主要依靠进口,费用高,有些生物药医保未覆盖。综合而言,生物药在国内的渗透率较低,但这也预示着未来较大的市场空间。

先前受限于国内的技术水平,我国生物药的开发也落后于发达国家,但随着大批海外技术人才的归国创业,国内大规模培养不再是难以逾越的壁垒。目前掌握大规模生产能力的中国公司包括三生制药、药明生物(CDMO)、信达生物和恒瑞医药等。

两年来,国内生物药物已经逐渐摆脱疫苗独树一帜的局面,在治疗性生物药品的研发上市方面,虽然“重磅炸弹”级的具有国际竞争力的生物药物仍难寻觅,但是生物药物的研发和市场都已经逐渐踏入正轨。如在长效蛋白药物研发方面,国内企业已经成功开发出长效胰岛素、长效生长激素等重要重组蛋白药物;在单抗药物方面,一些具有自主知识产权的单抗药物已经上市销售,我国已成为世界上少数能够生产单抗药物的国家。

全球销售额前10的药品中,生物制品占据8个席位,充分展示了生物药在整个药品市场上的地位。其中自身免疫病相关和肿瘤相关的生物药是发展的主流。由于国情不同,自身免疫病在国内的发展情况可能不及欧美发达国家,相较而言,抗肿瘤生物药未来在国内将拥有更好的发展。

自主创新是生物医药发展的关键,因为创新药是国际大药企几乎百分百的收入来源。国际跨国药企的主要盈利模式依然是以创新药研发为主,通过在研发领域投入大量资金,期望获得“重磅炸弹”级的产品并迅速推向市场。通过在专利期内高定价、高毛利来迅速获取巨额利润。但高投入和高失败率使得众多药企陷入盈利困境,很多企业每年在新药研发失败上的代价往往高达数十亿美元。

生物医药是“长周期、高投入、高风险、高回报”的行业,更是受“政府高度监管”的行业,非常需要资本助推发展,但却无法被资本催熟。只有投资拥有核心技术的“慢公司”,才有可能在复杂的生物医药领域突出重围,因此一些研发药物已到临床阶段、发展较为成熟的生物科技公司将会更受青睐。而随着“独角兽”企业陆续上市以及科创板、港股等对于生物制药企业零利润的上市要求,投资者的关注点将从企业当下业绩,转变为在研药物未来的临床价值和销售潜力以及生物技术未来应用场景所具备的潜力。

访问手机版

微信公众号

")

公司新闻

公司新闻